Last Updated on 2026 年 1 月 7 日 by Eric Chiu

公司常有疑問,到底補助員工健康檢查的支出,能不能認列為公司的職工福利。但還是需要認定為薪資的一部分辦理所得扣繳呢?

目錄

員工健康檢查辦理薪資扣繳相關法規

財政部高雄國稅局表示,營利事業若是依照職安法相關規定,必須對在職勞工施行健康檢查所負擔的費用,可核實列為「職工福利」,不視為員工薪資所得。但超出職安法範圍,另外增加的健檢次數及項目負擔,或是員工一般性定期健檢,則屬於公司補助,應列為「薪資費用」,員工取得的補助也屬於所得稅法規定的薪資所得,依法要併計員工薪資所得來扣繳所得稅。

舉例說明,甲公司今年依職安法規定,針對從事特別危害健康工作的勞工,定期施行特定項目健檢費用共30萬元,這部分可視為職工福利,不必併計員工薪資所得。

職業安全衛生法20條

雇主於僱用勞工時,應施行體格檢查;對在職勞工應施行下列健康檢查:

一、一般健康檢查。

二、從事特別危害健康作業者之特殊健康檢查。

三、經中央主管機關指定為特定對象及特定項目之健康檢查。

前項檢查應由中央主管機關會商中央衛生主管機關認可之醫療機構之醫師

為之;檢查紀錄雇主應予保存,並負擔健康檢查費用

職安法21條

雇主依前條體格檢查發現應僱勞工不適於從事某種工作,不得僱用其從事該項工作。健康檢查發現勞工有異常情形者,應由醫護人員提供其健康指導;其經醫師健康評估結果,不能適應原有工作者,應參採醫師之建議,變更其作業場所、更換工作或縮短工作時間,並採取健康管理措施。

勞工健康保護規則第15條

雇主對在職勞工,應依下列規定,定期實施一般健康檢查:

一、年滿六十五歲者,每年檢查一次。

二、四十歲以上未滿六十五歲者,每三年檢查一次。

三、未滿四十歲者,每五年檢查一次。

前項所定一般健康檢查之項目與檢查紀錄,應依附表八及附表十規定辦理

。但經檢查為先天性辨色力異常者,得免再實施辨色力檢查。

辦理勞工體格與健康檢查醫療機構認可及管理辦法:

受檢場所需為「勞工體格及健康檢查認可醫療機構」上的醫療院所。

https://hrpts.osha.gov.tw/asshp/hrpm1055.aspx

公司申報健康檢查相關扣繳規定:

給付不同的醫療醫院診所對象,會有不同的扣繳規定:

| 營利事業給付私立診所、醫院之醫藥費 | 係屬執行業務所得,應於給付時扣繳稅款。 (財政部 69.10.2.臺財稅第 38236 號函) |

| 營利事業支付財團法人醫院之醫療費用 | 免予扣繳所得稅,應列單申報其他所得。 (財政部 95.06. 30. 臺財稅字第 09504538820 號函) |

| 營利事業支付公立醫院之醫療費用 | 免予扣繳亦免列單申報,取得收據 |

國稅局對健康檢查彙整表

資料來源:111年度各類所得扣繳法令與實務講義(高雄國稅局審查二科)

費用認列與員工所得歸屬彙整(筆者整理)

| 健檢項目類型 | 法源依據 | 公司費用認列 | 員工所得歸屬 |

|---|---|---|---|

| 1. 定期健康檢查 (在職勞工) |

職業安全衛生法 (依法執行) |

職工福利 (或其他費用) |

免稅 (應免視為員工薪資) |

| 2. 特殊健康檢查 (從事特別危害健康作業) |

職業安全衛生法 (依法執行) |

職工福利 (或其他費用) |

免稅 (應免視為員工薪資) |

| 3. 新進員工體格檢查 (僱用時) |

職業安全衛生法 (雖為依法,但費用非雇主法定義務) |

薪資支出 (補助費) |

應稅 (薪資所得) (應扣繳) |

| 4. 額外補助健檢 (優於法規、高階主管健檢等) |

公司內部福利政策 (非法定義務) |

薪資支出 (補助費) |

應稅 (薪資所得) (應扣繳) |

相關新聞稿

員工支付國內醫院或診所之醫藥費用應否辦理扣繳及應否列報為員工所得

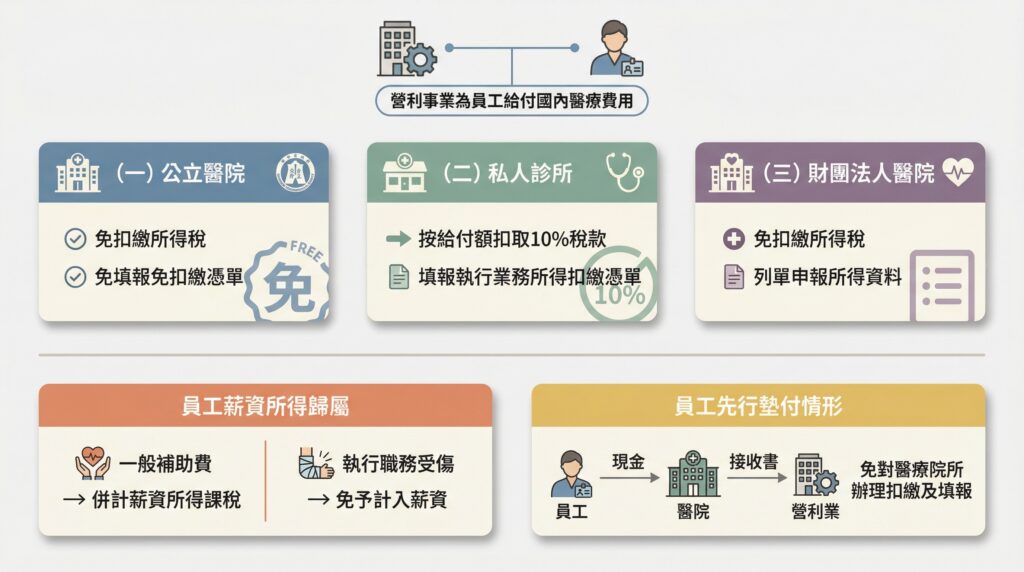

財政部臺北國稅局表示,常有公司詢問為其員工支付國內醫院或診所之醫藥費用應否辦理扣繳及應否列報為員工所得?

該局說明,營利事業為所屬員工給付國內醫療院所的醫藥費用,應填報扣免繳憑單規定如下:

(一)给付國內公立醫院之醫療費用:因各級政府機關之各種所得,免納所得稅,故營利事業於給付時,應免予扣繳所得稅款,亦免填報免扣繳憑單。

(二)給付國內私人診所之醫藥費用:診所係屬所得稅法第11條第1項所稱之執行業務者,依各類所得扣繳率標準第2條規定,營利事業於給付時,應按給付額扣取10﹪之扣繳稅款,並填報執行業務所得扣繳憑單。

(三)給付財團法人醫院之醫療費用:財團法人醫院係屬所得稅法第11條第4項規定之教育、文化、公益、慈善機關或團體,非屬同條第1項所稱之執行業務者,其提供醫療勞務收取之所得,應依「教育文化公益慈善機關機關或團體免納所得稅適用標準」第2條及第2條之1規定辦理徵免所得稅。故營利事業為其所屬員工支付財團法人醫院之醫療費用,因不屬於所得稅法第88條及第92條規定辦理扣繳及申報範圍,營利事業於給付時免予扣繳所得稅,惟應依所得稅法第89條第3項規定,將給付醫療費用之所得資料,列單申報主管稽徵機關。

該局進一步指出,公、教、軍、警、公私事業職工由服務單位支領或給付之醫藥費用,因係屬職務上取得之補助費,核屬所得稅法第14條第1項第3類規定之薪資所得,依法應併計員工取得年度綜合所得總額課稅;如所屬員工因執行職務受傷,營利事業代受傷員工給付予醫療院所之醫療費用,依同法第4條第3款規定,係屬營利事業對受傷員工之損害賠償,尚非補助性質,免予計入該員工之薪資所得。又如員工自行就醫之醫藥費,由員工於就醫時先行墊付,再檢據向營利事業支領者,則免予對醫療院所辦理扣繳及填報扣(免)繳憑單。

該局呼籲,營利事業應依所得稅法相關規定辦理扣(免)繳憑單申報事宜,以免未依限申報遭罰。

[南區國稅局] 支付員工健康檢查費,可否列為公司營業費用?

公司為留住人才、提升員工福利,與醫療院所簽訂勞工健康檢查合約,並由公司負擔員工的健檢費用,公司可以列報為費用嗎?需要併計為員工的所得嗎?

南區國稅局表示,有關公司支付員工健康檢查費用的稅務問題,可依照健檢費用是否屬勞工安全衛生法所規定必須支付者,分兩類情況說明

第1類是公司依照勞工安全衛生法規,必須支付之健康檢查費用,公司可適用營利事業所得稅查核準則第71條第1款或第81條第5款及第8款規定,核實列報為薪資支出或「職工福利」項下的員工醫療費,這類健檢費用包含下列3項檢查費用

1.雇主於僱用勞工時,應施行「體格檢查」。

2.對在職勞工應施行「定期健康檢查」。

3.對於從事特別危害健康之作業者,應定期施行「特定項目之健康檢查」。

國稅局特別提醒,上述3項費用,除了第2、3項由公司依照勞工安全衛生法負擔之健康檢查費用,免視為勞工之薪資所得外,第1項公司於僱用員工時,對於員工應施行「體格檢查」所負擔之費用,屬於員工職務上取得之補助費,是員工的薪資所得,應於發放時依各類所得扣繳率標準扣繳稅款。

第2類的健康檢查費用則不是依照勞工安全衛生法規定者,而是員工由公司支領或給付之其他健康檢查費用,是屬於勞工職務上取得之補助費,應併計為員工的薪資所得,公司除可列為薪資支出外,並應注意於發放時依各類所得扣繳率標準辦理扣繳。

南區國稅局特別將上述列報規定整理為下列明細表

該局提醒公司支付員工健康檢查費用時,須先區分給付之性質,是否屬於應扣繳之薪資,以免因漏未扣繳而遭受處罰,並維護員工的權益。

常見問題

Q1:公司每年提供高階主管高額健檢補助,是否可列為免稅福利?

A: 不行。 若該健檢項目或次數超過《職業安全衛生法》規定的範圍,超出的部分屬於公司對員工的額外補助,應列為員工的「薪資所得」並辦理扣繳。

Q2:員工自行去醫院健檢,拿收據來公司請款,公司要扣繳嗎

A: 要看健檢性質。

若是符合職安法規定的定期健檢:免視為薪資,免扣繳。

若是一般性/額外補助:視為薪資所得,公司需將金額併入該員工薪資辦理扣繳。

Q3:公司直接支付給「醫院」健檢費,需要幫醫院扣繳嗎

A: 需視醫院性質而定:

公立醫院:免扣繳、免列單。

財團法人醫院:免扣繳,但需列單申報(其他所得)。

私立醫院/診所:需扣繳並列單申報。

延伸閱讀:交際費-公司常見費用認列規定-1 延伸閱讀:捐贈-公司常見費用認列規定-3

Eric Chiu 邱奕淳會計師 (關於我)

嗨~我是安得仕聯合會計師事務所執業會計師/雲端財會系統的創辦人,專注於企業財務、營運管理顧問與新創服務。如果您需要公司設立、工商登記、報稅記帳、財稅規劃,或是財稅簽證及顧問諮詢服務,歡迎與我們聯繫!

如果覺得文章對您有幫助,歡迎追蹤Eric臉書粉絲團,也可以提供您的建議回饋 !

如果想要瞭解更多針對內容或專業,我們也提供付費諮詢服務。

📩 與我聯繫:可以透過線上表單或E-mail與我聯繫。

更新日期:2022.01.08

免責聲明:上述提供說明及分析,係基於現行法規所提供。現行法規未來可能改變、主管機關之個案解釋亦可能不同,甚或回溯生效,且司法行政機關所發司法行政上之命令,如涉及審判上之法律見解,僅供法官參考,法官於審判案件時,亦不受其拘束。如遇未來法規改變、發佈新的解釋函令、不同之個案解釋,本文並無義務通知上述之改變。未經個案專業審視與討論下,不應直接引用本文作進行相關決策。